Quý vị có nhận được thư hoặc thông báo nào không? Hãy chọn thư hoặc thông báo mà quý vị đã nhận được bên dưới để biết thêm thông tin.

Nếu quý vị đã nhận được thư không có tiêu đề, làm thế nào để xác định được đó là loại thư gì?

- Ở góc dưới bên trái của thư sẽ có một số CDTFA-#### cho biết loại thư.

- Ví dụ: CDTFA-1210-DET REV. 2 (9-20)

Customs Pre-Notification Letter (CDTFA-400-USC) (Thư Thông báo Trước của Hải quan)

Vì sao tôi nhận được thư này?

Chúng tôi đã nhận được thông tin từ U.S. Customs and Border Protection (Cục Hải quan và Bảo vệ Biên giới Hoa Kỳ) (CBP) cho biết quý vị đã nhập khẩu các mặt hàng vào California để lưu trữ, sử dụng hoặc tiêu dùng theo cách khác tại tiểu bang này trong niên lịch trước, điều này có thể khiến quý vị phải nộp thuế sử dụng.

Thông thường, nếu thuế bán hàng được áp dụng khi quý vị mua hàng hóa thực (physical merchandise) ở California, thì thuế sử dụng sẽ áp dụng khi quý vị thực hiện giao dịch mua hàng tương tự không có thuế từ một cơ sở kinh doanh đặt bên ngoài tiểu bang. Đối với các giao dịch mua này, quý vị phải nộp thuế sử dụng riêng.

Thuế sử dụng phải được nộp vào hoặc trước ngày 15 tháng 4 của năm liền sau năm thực hiện giao dịch mua.

Tôi cần phải làm gì?

Để phản hồi thư này trên mạng và xem các mặt hàng được nhập khẩu, quý vị hãy truy cập trang mạng Dịch vụ Trên mạng của chúng tôi.

Nhấp vào đường liên kết Trả lời Thư/Yêu cầu trong mục Chức năng Truy cập Hạn chế và nhập ID Thư và ngày được liệt kê ở đầu thư để tiếp tục.

Tài liệu Bổ sung

Customs Statement of Proposed Liability (CDTFA-537) (Thông báo Hải quan về Khoản nợ thuế Đề xuất)

Vì sao tôi nhận được thư này?

Chúng tôi đã nhận được thông tin từ U.S. Customs and Border Protection (Cục Hải quan và Bảo vệ Biên giới Hoa Kỳ) (CBP) cho biết quý vị đã nhập khẩu các mặt hàng vào California để lưu trữ, sử dụng hoặc tiêu dùng theo cách khác tại tiểu bang này trong niên lịch trước. Số tiền được liệt kê trong thư này là số thuế phải nộp cho giá trị đã khai báo của các mặt hàng nhập khẩu trong năm đã xác định.

Thông thường, nếu thuế bán hàng được áp dụng khi quý vị mua hàng hóa thực (physical merchandise) ở California, thì thuế sử dụng sẽ áp dụng khi quý vị thực hiện giao dịch mua hàng tương tự không có thuế từ một cơ sở kinh doanh đặt bên ngoài tiểu bang. Đối với các giao dịch mua này, quý vị phải nộp thuế sử dụng riêng. Thuế sử dụng phải được nộp vào hoặc trước ngày 15 tháng 4 của năm liền sau năm thực hiện giao dịch mua.

Tôi cần phải làm gì?

- Quý vị hãy truy cập trang mạng Dịch vụ Trên mạng của chúng tôi. Nhấp vào đường liên kết Trả lời Thư/Yêu cầu trong mục Chức năng Truy cập Hạn chế và sử dụng ID Thư và ngày được liệt kê ở đầu thư này để tiếp tục. Tại đó, quý vị sẽ có thể xem thông tin về hàng hóa nhập khẩu.

Điều gì sẽ xảy ra nếu tôi không đồng ý với số tiền phải nộp?

Nếu quý vị cho rằng mình không phải nộp thuế sử dụng, quý vị vẫn cần nộp tờ khai thuế, yêu cầu miễn thuế và tải lên các bản sao tài liệu chứng minh. Nếu không nhận được tờ khai thuế hoặc khoản tiền thuế trong vòng 15 ngày kể từ ngày ghi trên thư, chúng tôi có thể sẽ gửi cho quý vị một Thông báo Xác định (lập hóa đơn) theo quy định tại mục 6481 của Luật Thuế Bán hàng và Thuế Sử dụng.

Tài liệu Bổ sung

- Publication 61, Sales and Use Tax: Tax Expenditures (Ấn phẩm 61, Thuế Bán hàng và Thuế Sử dụng: Chi tiêu Thuế)

- Publication 110, California Use Tax Basics (Ấn phẩm 110, Thông tin Cơ bản về Thuế Sử dụng California)

- Publication 217, Use Tax: Guide Reporting Out-of-State Purchases (Ấn phẩm 217, Thuế Sử dụng: Hướng dẫn Báo cáo Giao dịch Mua Ngoài Tiểu bang)

Demand for Immediate Payment (CDTFA-1210-DEM) (Yêu cầu Nộp tiền Ngay)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

Quý vị phải nộp đầy đủ trừ khi quý vị đang có một kế hoạch trả góp cho các khoản tiền được liệt kê. Quý vị có thể nộp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Nếu quý vị nộp bằng ngân phiếu, vui lòng ghi số tài khoản và ID Thư của quý vị (được liệt kê ở góc trên bên phải của thư) lên ngân phiếu và gửi kèm phiếu nộp tiền được cung cấp cùng với thư trong phong bì của quý vị. Quý vị hãy viết ngân phiếu trả cho California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California) và gửi đến địa chỉ:

California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California)PO Box 942879

Sacramento CA 94279-7072

Điều gì sẽ xảy ra nếu tôi không thể nộp khoản tiền đó?

Quý vị có thể yêu cầu một kế hoạch trả góp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị hoặc bằng cách liên lạc với văn phòng địa phương của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Tài liệu Bổ sung

- Publication 54, Collection Procedures (có sẵn bằng tiếng Việt, Ấn phẩm 54-V, Thủ tục Truy thu)

Excess Tax Reimbursement Letter (CDTFA-5033) (Thư Hoàn thuế Thu thừa)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

Quý vị hãy xem lại tờ khai thuế đã nộp cho kỳ được liệt kê trong thư và xác minh tính chính xác của các con số đã báo cáo.

- Nếu tờ khai thuế không chính xác, vui lòng nộp tờ khai thuế được điều chỉnh lại.

- Nếu tờ khai thuế chính xác như đã nộp, quý vị hoặc cơ sở kinh doanh của quý vị không được giữ lại bất kỳ khoản thuế, phí hoặc phụ phí nào thu thừa từ khách hàng. Đối với khoản thuế đã thu thừa, quý vị có thể:

- Hoàn trả khoản thuế, phí, hoặc phụ phí thu thừa cho (các) khách hàng cụ thể mà quý vị đã thu thừa. Nếu chọn phương án này, quý vị nên:

- Duy trì hồ sơ chi tiết về việc hoàn trả để sử dụng cho các mục đích kiểm toán.

- Cung cấp một văn bản giải thích về cách quý vị đang giải quyết việc thu thuế thừa để phản hồi thư trên. Vui lòng gửi thư của quý vị đến địa chỉ có thể được tìm thấy ở góc trên bên trái của thư.

- Nộp số tiền được nêu trong thư. Quý vị có thể nộp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Nếu quý vị nộp bằng ngân phiếu, vui lòng ghi số tài khoản và ID Thư của quý vị (được liệt kê ở góc trên bên phải của thư) lên ngân phiếu. Quý vị hãy ghi người thụ hưởng ngân phiếu là California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California) và gửi đến địa chỉ:

California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California)

PO Box 942879

Sacramento CA 94279-7072

- Hoàn trả khoản thuế, phí, hoặc phụ phí thu thừa cho (các) khách hàng cụ thể mà quý vị đã thu thừa. Nếu chọn phương án này, quý vị nên:

Tôi nên làm gì nếu có các câu hỏi khác?

Notice of Cancellation of Permit/License/Account (CDTFA-1293-A) (Thông báo Hủy bỏ Giấy phép/Chứng nhận Cấp phép/Tài khoản)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

Quý vị hãy liên lạc với văn phòng địa phương để được hỗ trợ khôi phục giấy phép/chứng nhận cấp phép/tài khoản của mình nếu quý vị đang hoạt động và vẫn cần phải có giấy phép/chứng nhận cấp phép/tài khoản với chúng tôi.

Lưu ý: Nếu quý vị không còn hoạt động kinh doanh và đã nộp tất cả các tờ khai thuế cũng như các khoản tiền cần nộp thì không cần thực hiện thêm hành động nào.

Notice of Delinquency (CDTFA-431-XXX) (Thông báo Nợ Quá hạn)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

- Nộp tờ khai thuế cho (các) kỳ bị quá hạn. Quý vị phải nộp tờ khai thuế ngay cả khi không có doanh thu trong kỳ đó.

- Nộp bất kỳ số tiền nào còn nợ.

Để được hỗ trợ đăng nhập, nộp tờ khai thuế hoặc nộp tiền, quý vị vui lòng xem các video hướng dẫn của chúng tôi để biết hướng dẫn về cách thực hiện bất kỳ nghĩa vụ nào trong số này.

Điều gì sẽ xảy ra nếu tôi không thể nộp khoản tiền đó?

Nếu tôi không còn kinh doanh thì sao?

Notice of Delinquency (CDTFA-431-CUTS) (Thông báo Nợ Quá hạn)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

Quý vị phải nộp tờ khai thuế thì mới được nộp tiền thuế sử dụng hoặc yêu cầu miễn trừ. Để nộp tờ khai thuế bằng phương thức điện tử, hãy truy cập trang mạng Các Dịch vụ Trực tuyến của chúng tôi.

- Trong mục Chức năng Truy cập Hạn chế, hãy nhấp vào liên kết Nộp Tờ khai Thuế hoặc Yêu cầu Miễn trừ cho Xe cộ, Tàu thuyền, Máy bay Hoặc Nhà ở Lưu động.

- Làm theo hướng dẫn và tải lên các tài liệu chứng minh cho giao dịch của quý vị, chẳng hạn như hóa đơn mua hàng.

Để nộp tờ khai thuế qua thư, vui lòng điền vào CDTFA-401-CUTS Tờ khai Thuế Sử dụng của Người tiêu dùng Tiểu bang và Địa phương Kết hợp cho Xe cộ, Nhà ở Lưu động, Tàu thuyền hoặc Máy bay và gửi tờ khai thuế cùng với các tài liệu chứng minh qua thư tín đến:

Consumer Use Tax Section MIC: 37

PO BOX 942879

Sacramento, CA 94279-8074

Tôi nên làm gì nếu có các câu hỏi khác?

Tài liệu Bổ sung

- Hướng Dẫn Về Thuế Dành Cho Người Mua Xe Cộ, Tàu Thuyền & Máy Bay

- Publication 110, California Use Tax Basics (Ấn phẩm 110, Thông tin Cơ bản về Thuế Sử dụng California)

- Publication 54, Collection Procedures (có sẵn bằng tiếng Việt, Ấn phẩm 54-V, Thủ tục Truy thu)

- Publication 52, Vehicles and Vessels: Use Tax (Ấn phẩm 52, Xe Cộ Và Tàu Thuyền: Thuế Sử Dụng)

- Quy định 1610

Notice of Determination (CDTFA-1210-XX) (Thông báo Xác định)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

- Nộp số tiền đến hạn được nêu trong thư.

Nộp số tiền đến hạn được nêu trong thư.

Quý vị có thể nộp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Nếu quý vị nộp bằng ngân phiếu, vui lòng ghi số tài khoản và ID Thư (được liệt kê ở góc trên bên phải của thư) lên ngân phiếu và bao gồm trong phong bì của quý vị phiếu nộp tiền được cung cấp trong thư. Quý vị hãy viết ngân phiếu trả cho California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California) và gửi đến địa chỉ:

California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California)PO Box 942879

Sacramento CA 94279-7072

Điều gì sẽ xảy ra nếu tôi không đồng ý với số tiền phải nộp?

Điều gì sẽ xảy ra nếu tôi không thể nộp khoản tiền đó?

Quý vị có thể yêu cầu một kế hoạch trả góp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị hoặc bằng cách liên lạc với văn phòng địa phương của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Tài liệu Bổ sung

- Publication 54, Collection Procedures (có sẵn bằng tiếng Việt, Ấn phẩm 54-V, Thủ tục Truy thu)

- Publication 17, Appeals Procedures (có sẵn bằng tiếng Việt: Ấn phẩm 17-V, Thủ tục Kháng cáo)

Notice of Levy (CDTFA-425-LA) (Thông báo Áp thuế)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

Quý vị hãy liên lạc với cán bộ sai áp được liệt kê ở cuối trang đầu tiên trong thư để thảo luận về tài khoản của quý vị.

Tài liệu Bổ sung

- Publication 54, Collection Procedures (có sẵn bằng tiếng Việt, Ấn phẩm 54-V, Thủ tục Truy thu)

Notice of Pending Account Closure (CDTFA-1293) (Thông báo về Tài khoản Sắp Đóng)

Vì sao tôi nhận được thư này?

Chúng tôi đang có kế hoạch chấm dứt hiệu lực giấy phép, chứng nhận cấp phép hoặc đóng tài khoản của quý vị vì gần đây quý vị không báo cáo bất kỳ giao dịch bán hàng hoặc mua hàng nào, hoặc quý vị đã không thực hiện các hoạt động kinh doanh hội đủ điều kiện cho tài khoản được liệt kê trong thư.

Tôi cần phải làm gì?

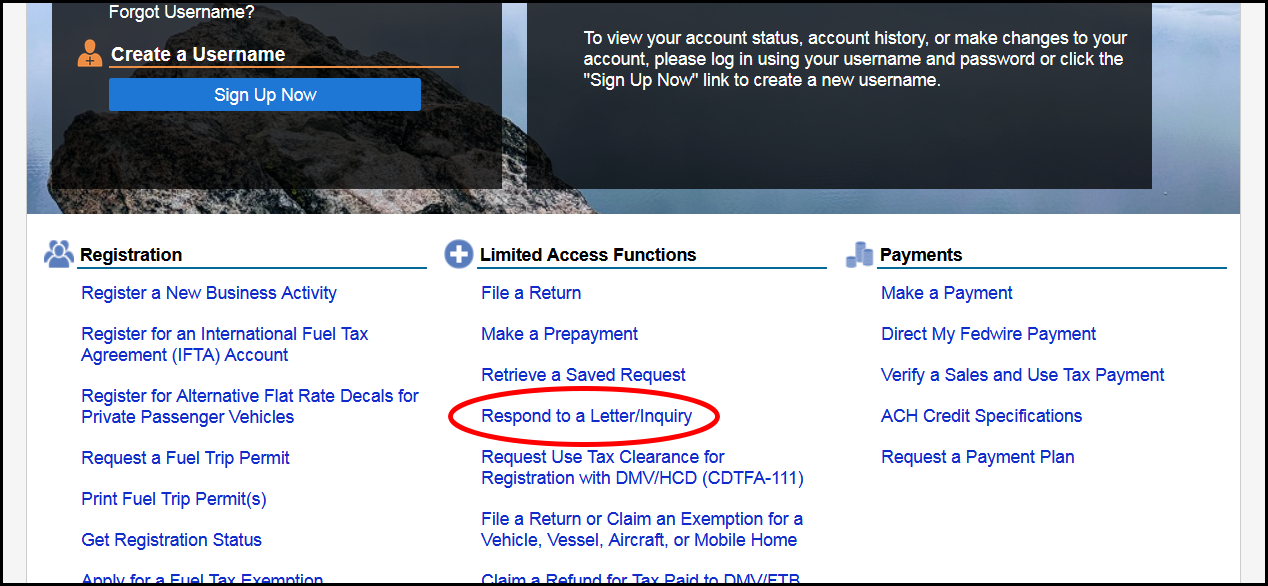

Nếu quý vị không có doanh thu trong kỳ được nêu trong thư và không còn cần giấy phép, chứng nhận cấp phép hoặc tài khoản của mình, quý vị không cần phải thực hiện thêm hành động nào. Nếu quý vị có doanh thu cần báo cáo trong kỳ đó, quý vị nên nộp hoặc điều chỉnh tờ khai thuế của mình. Nếu quý vị cần giữ lại tài khoản của mình, quý vị sẽ cần phản hồi thư này qua mạng bằng cách truy cập trang mạng Dịch vụ Trên mạng của chúng tôi.

Trong mục Chức năng Truy cập Hạn chế (nằm ở dưới cùng), quý vị hãy nhấp vào Phản hồi Thư/Yêu cầu (xem hình bên dưới). Nhập ID Thư và Ngày của Thư, sau đó nhấp vào Tìm kiếm. Khi hệ thống tìm thấy thư, hãy chọn Tiếp tục. Quý vị vui lòng cung cấp phản hồi bằng văn bản và chọn Gửi.

Notice of Proposed Liability (CDTFA-846) (Thông báo Khoản nợ thuế Đề xuất)

Vì sao tôi nhận được thư này?

Chúng tôi đã không nhận được tờ khai thuế mà quý vị đã nộp cho số tài khoản và kỳ được liệt kê trong thư của quý vị. Do đó, một khoản nợ thuế đã được tạo ra để tính thuế cho kỳ mà quý vị đã không nộp tờ khai thuế.

Tôi cần phải làm gì?

- Nộp tờ khai thuế cho kỳ được liệt kê trong thư.

- Nộp bất kỳ số tiền nào còn nợ.

Điều gì sẽ xảy ra nếu tôi không đồng ý với số tiền phải nộp?

- Quý vị hãy nộp tờ khai thuế của quý vị càng sớm càng tốt cho kỳ được đề cập trong thư.

Để được hỗ trợ đăng nhập, nộp tờ khai thuế và/hoặc nộp tiền, quý vị vui lòng xem các video hướng dẫn của chúng tôi.

Điều gì sẽ xảy ra nếu tôi không thể nộp khoản tiền đó?

Quý vị có thể yêu cầu một kế hoạch trả góp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị hoặc bằng cách liên lạc với văn phòng địa phương của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Tài liệu Bổ sung

- Publication 54, Collection Procedures (có sẵn bằng tiếng Việt, Ấn phẩm 54-V, Thủ tục Truy thu)

- Publication 17, Appeals Procedures (có sẵn bằng tiếng Việt: Ấn phẩm 17-V, Thủ tục Kháng cáo)

Notice to Appear (CDTFA-431-XX) (Thông báo Trình diện)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

- Nộp (các) tờ khai thuế cho (các) kỳ bị quá hạn. Quý vị phải nộp (các) tờ khai thuế ngay cả khi không có doanh thu trong kỳ đó. Nếu quý vị không còn cần giấy phép, quý vị có thể chấm dứt hiệu lực của giấy phép đó bằng cách đăng nhập vào tài khoản dịch vụ trên mạng của quý vị. Trong mục Tôi muốn, quý vị hãy nhấp vào Thêm và chọn Đóng Tài khoản trong mục Duy trì Tài khoản.

- Nộp bất kỳ số tiền nào còn nợ.

Để được hỗ trợ đăng nhập, nộp tờ khai thuế hoặc nộp tiền, quý vị vui lòng xem các video hướng dẫn của chúng tôi để biết hướng dẫn về cách thực hiện bất kỳ nghĩa vụ nào trong số này.

Điều gì sẽ xảy ra nếu tôi không thể nộp khoản tiền đó?

Nếu tôi không còn kinh doanh thì sao?

Questionable Deductions Letter (CDTFA-1641) (Thư Thông báo Khoản khấu trừ Đáng ngờ)

Vì sao tôi nhận được thư này?

Một hoặc nhiều khoản khấu trừ được yêu cầu trên (các) tờ khai thuế của quý vị cho (các) kỳ được nêu trong thư:

- Có vẻ như không phù hợp với loại hình kinh doanh đã đăng ký của quý vị,

- Có vẻ như không phải là các giao dịch không chịu thuế hợp lệ, hoặc

- (Các) khoản tiền đã báo cáo có vẻ không khớp với các số liệu khác được báo cáo trên (các) tờ khai thuế.

Tôi cần phải làm gì?

Quý vị hãy xem lại các khoản khấu trừ đã yêu cầu trên (các) tờ khai thuế đã nộp cho (các) kỳ được liệt kê trong thư và xác minh tính chính xác của các con số đã báo cáo.

- Nếu quý vị thấy tờ khai thuế không chính xác, vui lòng nộp tờ khai thuế được điều chỉnh lại.

- Nếu phần còn lại của tờ khai thuế là chính xác như đã nộp và quý vị đồng ý rằng các khoản khấu trừ là không chính xác, quý vị có thể nộp số tiền được nêu trong thư. Quý vị có thể nộp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Nếu quý vị nộp bằng ngân phiếu, vui lòng ghi số tài khoản và ID Thư của quý vị (được liệt kê ở góc trên bên phải của thư) lên ngân phiếu. Quý vị hãy ghi người thụ hưởng ngân phiếu là California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California) và gửi đến địa chỉ:

California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California)

PO Box 942879

Sacramento CA 94279-7072 - Nếu tờ khai thuế đã chính xác như khi nộp, quý vị vui lòng phản hồi thư này theo địa chỉ gửi thư được liệt kê ở đầu thư, kèm theo phần giải thích chi tiết mô tả các loại giao dịch bao gồm trong (các) khoản khấu trừ đang được đề cập.

Tài liệu Bổ sung

Schedule A Letter (CDTFA-5030) (Thư theo Phụ lục A)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

Quý vị hãy xem lại (các) tờ khai thuế đã nộp cho (các) kỳ được liệt kê trong thư và xác minh xem các con số đã báo cáo có chính xác hay không và các giao dịch chịu thuế có được phân bổ đúng cho quận và thành phố trên Phụ lục A-Phân bổ Thuế Địa phương hay không.

- Nếu tờ khai thuế ban đầu không chính xác, quý vị vui lòng nộp một tờ khai được điều chỉnh lại.

- Nếu con số ban đầu không chính xác và quý vị đồng ý với số tiền phải nộp được đề xuất trong thư, quý vị có thể nộp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Nếu quý vị nộp bằng ngân phiếu, vui lòng ghi số tài khoản và ID Thư của quý vị (được liệt kê ở góc trên bên phải của thư) lên ngân phiếu. Quý vị hãy viết ngân phiếu trả cho California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California) và gửi đến địa chỉ:

California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California)PO Box 942879

Sacramento CA 94279-7072

Nếu tờ khai thuế đã chính xác như khi nộp, quý vị vui lòng phản hồi thư bằng một văn bản giải thích để làm rõ các sai sót được xác định. Hãy nhớ bao gồm số tài khoản và ID Thư của quý vị.

Tôi nên làm gì nếu có các câu hỏi khác?

Quý vị hãy liên lạc với chúng tôi qua số điện thoại được ghi ở góc trên bên trái của thư.

Tài liệu Bổ sung

Statement of Account (CDTFA-1210-STA) (Sao kê Tài khoản)

Vì sao tôi nhận được thư này?

Tôi cần phải làm gì?

Quý vị phải nộp đầy đủ trừ khi quý vị có một kế hoạch trả góp cho các khoản tiền được liệt kê hoặc bất kỳ khoản tiền nào là đối tượng kháng cáo hoặc không được bảo vệ bởi tòa án phá sản. Quý vị có thể nộp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Nếu quý vị nộp bằng ngân phiếu, vui lòng ghi số tài khoản và ID Thư (được liệt kê ở góc trên bên phải của thư) lên ngân phiếu và bao gồm trong phong bì của quý vị phiếu nộp tiền được cung cấp trong thư. Quý vị hãy viết ngân phiếu trả cho California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California) và gửi đến địa chỉ:

California Department of Tax and Fee Administration (Cục Quản lý Thuế và Phí California)PO Box 942879

Sacramento CA 94279-7072

Điều gì sẽ xảy ra nếu tôi không thể nộp khoản tiền đó?

Quý vị có thể nộp một yêu cầu kế hoạch trả góp trên mạng bằng cách đăng nhập vào tài khoản với tên đăng nhập và mật khẩu của quý vị hoặc liên lạc với văn phòng địa phương của quý vị. Nếu không có tên đăng nhập và mật khẩu, quý vị có thể đăng ký bằng cách nhấp vào Đăng ký Ngay và làm theo hướng dẫn.

Tài liệu Bổ sung

- Publication 54, Collection Procedures (có sẵn bằng tiếng Việt, Ấn phẩm 54-V, Thủ tục Truy thu)

Statement of Proposed Liability (CDTFA-432) (Thông báo Khoản nợ thuế Đề xuất)

Vì sao tôi nhận được thư này?

Chúng tôi chưa nhận được phản hồi cho các thư trước đây mà chúng tôi đã gửi cho quý vị liên quan đến giao dịch mua xe cộ, tàu thuyền, máy bay hoặc nhà ở lưu động của quý vị. Bức thư này là hóa đơn ước tính của chúng tôi.

Tôi cần phải làm gì?

Quý vị phải nộp tờ khai thuế thì mới được nộp tiền thuế sử dụng hoặc yêu cầu miễn trừ. Để nộp tờ khai thuế bằng phương thức điện tử, hãy truy cập trang mạng Các Dịch vụ Trực tuyến của chúng tôi.

- Trong mục Chức năng Truy cập Hạn chế, hãy nhấp vào liên kết Nộp Tờ khai Thuế hoặc Yêu cầu Miễn trừ cho Xe cộ, Tàu thuyền, Máy bay Hoặc Nhà ở Lưu động.

- Làm theo hướng dẫn và tải lên các tài liệu chứng minh cho giao dịch của quý vị, chẳng hạn như hóa đơn mua hàng.

Để nộp tờ khai thuế qua thư, vui lòng điền vào CDTFA-401-CUTS Tờ khai Thuế Sử dụng của Người tiêu dùng Tiểu bang và Địa phương Kết hợp cho Xe cộ, Nhà ở Lưu động, Tàu thuyền hoặc Máy bay và gửi tờ khai thuế cùng với các tài liệu chứng minh qua thư tín đến:

Consumer Use Tax Section MIC: 37

PO BOX 942879

Sacramento, CA 94279-8074

Điều gì sẽ xảy ra nếu tôi không đồng ý với số tiền phải nộp?

Nếu quý vị cho rằng mình không phải nộp thuế sử dụng, quý vị vẫn cần nộp tờ khai thuế, yêu cầu miễn trừ và tải lên các bản sao tài liệu chứng minh. Nếu chúng tôi không nhận được tờ khai thuế hoặc khoản tiền nộp của quý vị trong vòng 30 ngày, chúng tôi sẽ gửi cho quý vị hóa đơn theo quy định tại mục 6481 của Luật Thuế bán hàng và Thế Sử dụng. Nếu quý vị không đồng ý với số tiền hóa đơn ước tính, vui lòng cung cấp tài liệu để chứng minh giá mua thực tế như Hóa đơn Bán hàng hoặc Hợp đồng Mua bán.

Tôi nên làm gì nếu có các câu hỏi khác?

Vehicle, Vessel, Aircraft, Mobile Home- Use Tax Not Paid Contact Letter (CDTFA-1169-B) (Xe cộ, Tàu thuyền, Máy bay, Nhà lưu động - Thư Liên hệ Chưa nộp Thuế Sử dụng)

Vì sao tôi nhận được thư này?

Chúng tôi đã nhận được thông tin từ Cục Phương tiện Cơ giới California (DMV), Lực lượng Tuần duyên Hoa Kỳ (USCG) hoặc Cục Hàng không Liên bang (FAA) cho biết quý vị đã mua xe cộ, tàu thuyền, nhà ở lưu động hoặc máy bay và quý vị có thể phải nộp thuế sử dụng.

Tôi cần phải làm gì?

Quý vị phải nộp tờ khai thuế thì mới được nộp tiền thuế sử dụng hoặc yêu cầu miễn trừ. Để nộp tờ khai thuế bằng phương thức điện tử, hãy truy cập trang mạng Các Dịch vụ Trực tuyến của chúng tôi.

- Trong mục Chức năng Truy cập Hạn chế, hãy nhấp vào liên kết Nộp Tờ khai Thuế hoặc Yêu cầu Miễn trừ cho Xe cộ, Tàu thuyền, Máy bay Hoặc Nhà ở Lưu động.

- Làm theo hướng dẫn và tải lên các tài liệu chứng minh cho giao dịch của quý vị, chẳng hạn như hóa đơn mua hàng.

Để nộp tờ khai thuế qua thư, vui lòng điền vào CDTFA-401-CUTS Tờ khai Thuế Sử dụng của Người tiêu dùng Tiểu bang và Địa phương Kết hợp cho Xe cộ, Nhà ở Lưu động, Tàu thuyền hoặc Máy bay và gửi tờ khai thuế cùng với các tài liệu chứng minh qua thư tín đến:

Consumer Use Tax Section MIC: 37

PO BOX 942879

Sacramento, CA 94279-8074

Tôi nên làm gì nếu có các câu hỏi khác?

Lưu ý: Nếu quý vị vẫn còn thắc mắc hoặc thông báo của quý vị không được liệt kê ở đây, vui lòng liên lạc với chúng tôi theo số điện thoại được ghi trên thông báo hoặc thư của quý vị.